为为“欧洲存钱冠军”,德国人正从在银行存钱转向往家里存钱,一切的“罪魁祸首”就是负利率。

为了促进经济增长,鼓励借贷,2014年6月份欧央行首次引入负0.1%的利率,随后欧央行又连续3次下调银行存放于央行超额储备金的利率。

欧央行行长德拉吉当时称:“负利率仅对银行,不对民众”。但当被问及,如果银行选择转嫁成本怎么办时,德拉吉又说这是银行的问题。央行政策制定者称,负利率的程度尚未造成太大负面影响,还不至于让储户们纷纷从银行取出现金,自行存管。不过,现在这个flag正被德国人推倒。

此前,据德国银行协会的数据显示,储蓄是德国人最喜欢的投资方式

虽然存款比例并不大,但多数德国人会把每月工资的一部分存入银行。

德国人的消费原则是“先存钱,再消费”——年轻人也是如此。多年的市场调研发现,只有大概7%的德国人认为存钱是为了增长财富

安联保险的“全球财富报告”显示,德国人在金融危机的时候依然努力工作积极存钱。即使利率逼零,家庭存款依然不升反降。在德国,几乎每个城市都有自己的储蓄银行,居民乐于选择风险最小化的理财方式。其中,最受欢迎的是一种储蓄账户(Sparbücher),虽然从2008到2013年,这种储蓄账户收益率不过3.1%。

除了低利息存款,德国人钟爱购买人寿保险或是其他保险类产品。这主要是因为类似理财产品有稳定的回报。对于其他任何有“投机”嫌疑的理财产品,德国人都会产生抵触情绪。

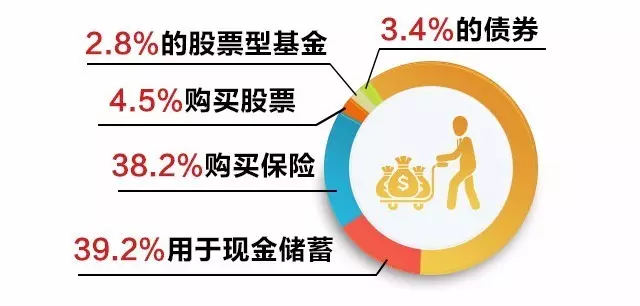

德国证券研究所的统计数据显示,德国家庭储蓄中:

多年来,尽管存款利率暴跌,德国人一直将钱存在储蓄账户中。储户认为银行账户安全,并且方便现金支取。但最近,许多人对将钱存在银行失去了信心,因为银行开始考虑对现金存款进行收费。

据彭博报道,一家位于巴伐利亚的德国合作储蓄银行近日称,要开始向储户存款收取利息。从9月份起,存款超过10万欧元的储户需要向银行支付0.4%的利息。也就是说,这家银行将央行负利率成本100%转嫁给了储户。当然,这家小银行的服务人群有限,所处的村庄人口仅有5767人,而且收息仅针对“有钱人”(银行估计受影响人数不会超过140人),但随着银行利润不断被负利率挤压,其他银行向零售客户转嫁成本也不失为一个可以尝试的选项。

但储户可不这样想。据报道,慕尼黑一位53岁的企业家表示,当银行通知他必须要为存款支付费用的时候,他就想把存款取出来,放到枕头下或者保险箱里面,好好保护起来。另一位女士表示,她也会考虑将现金放入枪柜中,用坚固的锁锁起来。(枪柜!!!)一位58岁的法兰克福小酒馆的老板认为,为存款支付费用是荒谬的。他宁愿把钱从银行账户中取出来放在家里,或者放在银行的保险箱里。

因此,德国的保险箱公司火了。德国最大保险箱生产公司Burg-Waechter KG的销售总监Dietmar Schake表示,公司上半年保险箱的销售同比上升了25%。他表示,私人对保险箱的需求尤其高涨,主要是在——德国。

在线咨询

在线咨询 加入QQ群

加入QQ群